月末に明細を見て、どこから家計を軽くすればいいのか分からなくなる場面があります。

通信費、保険、サブスク、電気代、カード年会費。ひとつずつ見ると小さく見えても、毎月の固定費として積み上がると、思った以上に手取りを圧迫します。

ただ、ここで気合いだけで節約を始めると、安いものから削ってしまいがちです。

僕なら、まずAIに固定費を一覧化させます。金額順、削減しやすい順、生活への影響が少ない順に並べるだけで、削る順番がかなり見えます。

この記事では、固定費をAIに整理させて、削る順番を決める実践手順をまとめます。

家計簿が苦手でも問題ありません。最初に見るのは、毎日の細かい買い物ではなく、毎月同じように引かれている支払いだけです。

AIで固定費ランキングを作ると家計改善の順番が見える

固定費の見直しで一番しんどいのは、節約そのものより「どこから手をつけるか」を決める部分です。

人間の頭だけで考えると、目についたサブスクやコンビニ代に意識が向きます。

でも家計に効くのは、毎月自動で引き落とされる固定費です。

AIに固定費を渡すと、次のような整理が一気にできます。

- 月額と年額を並べて、支払いの大きさを見える化する

- 通信費、保険、サブスクなどカテゴリごとに分ける

- 利用頻度と満足度を合わせて、残す候補と見直す候補を分ける

- 生活への影響が小さく、戻しやすい項目から優先順位を出す

ここで重要なのは、AIに「何を削ればいい?」と雑に聞かない点です。

固定費の一覧を渡し、評価軸を指定し、表にしてもらう。これだけで答えの精度が変わります。

小野寺

小野寺

家計改善は、我慢大会ではありません。

数字を並べて、効く場所を見つけて、1つずつ軽くする作業です。

副業資金を作るなら最初に見る固定費7カテゴリ【削減インパクト順】

AIに整理させる前に、固定費をざっくり分類しておくと表が見やすくなります。

最初から完璧に分類する必要はありません。分からないものは「その他」や「要確認」で問題ありません。

| カテゴリ | 具体例 | 初心者が見落としやすい点 |

|---|---|---|

| 通信費 | スマホ、自宅回線、ホームルーター、固定電話 | オプション料金、家族の回線、古い大手キャリア契約 |

| 保険 | 生命保険、医療保険、自動車保険、火災保険 | 契約時のまま放置され、今の生活と合わない保障 |

| サブスク | 動画、音楽、電子書籍、クラウド、AIツール | 無料期間後にそのまま課金、似たサービスの二重契約 |

| 光熱費 | 電気、ガス、ネットとのセット割 | 基本料金や契約プランの古さ |

| 住宅関連 | 家賃、住宅ローン、管理費、駐車場 | すぐ削れないが、年単位で見ると影響が大きい |

| 車関連 | 駐車場、自動車保険、ローン、税金の月割り | 保険や駐車場の見直し余地 |

| 金融関連 | クレカ年会費、口座手数料、ポイント会費 | 特典を使っていないのに年会費だけ残っている |

この表を記事内で見せるだけでも、読者は自分の支払いを思い出しやすくなります。

特に通信費、サブスク、カード年会費は、生活への影響を小さくしたまま動かしやすい項目です。

一方で、保険や住宅費は金額が大きい分、いきなり削るのではなく、条件整理から入る方が安全です。

AIに渡す固定費リストの作り方

AIに固定費ランキングを作らせる前に、銀行口座とクレカ明細から「毎月同じように出ている支払い」を拾います。

ここで変動費まで追いかけると、一気に面倒になります。

最初は、固定費だけで十分です。

入力項目はこの9つで足ります

| 入力項目 | 書き方の例 | AIに判断させる意味 |

|---|---|---|

| 項目名 | スマホ代、Netflix、自動車保険 | 表の見出しに使う |

| カテゴリ | 通信、サブスク、保険 | 削減候補を種類別に見る |

| 支払方法 | クレカ、口座引き落とし | 明細確認や停止手続きの入口になる |

| 支払先 | 通信会社名、保険会社名 | 乗り換え候補を考えやすくする |

| 支払サイクル | 月額、年額、半年払い | 月額換算するために必要 |

| 月あたり金額 | 3,980円、12,000円 | 効果額の計算に使う |

| 利用頻度 | 毎日、週1、ほぼ使っていない | 残す理由を判断する |

| 満足度 | 5段階で入力 | 数字だけでは見えない納得感を入れる |

| 戻しやすさ | 再契約が簡単、手続きが重い | 試しに削れるかを判断する |

この9項目を埋めると、AIはかなり判断しやすくなります。

全部を正確に入れる必要はありません。金額と利用頻度だけでも、まずランキングは作れます。

削る順番は「金額」だけで決めない

固定費ランキングというと、月額が大きい順に並べたくなります。

もちろん金額は重要です。

ただ、金額だけで削ると、生活の土台に近いものをいきなり触ってしまう場合があります。

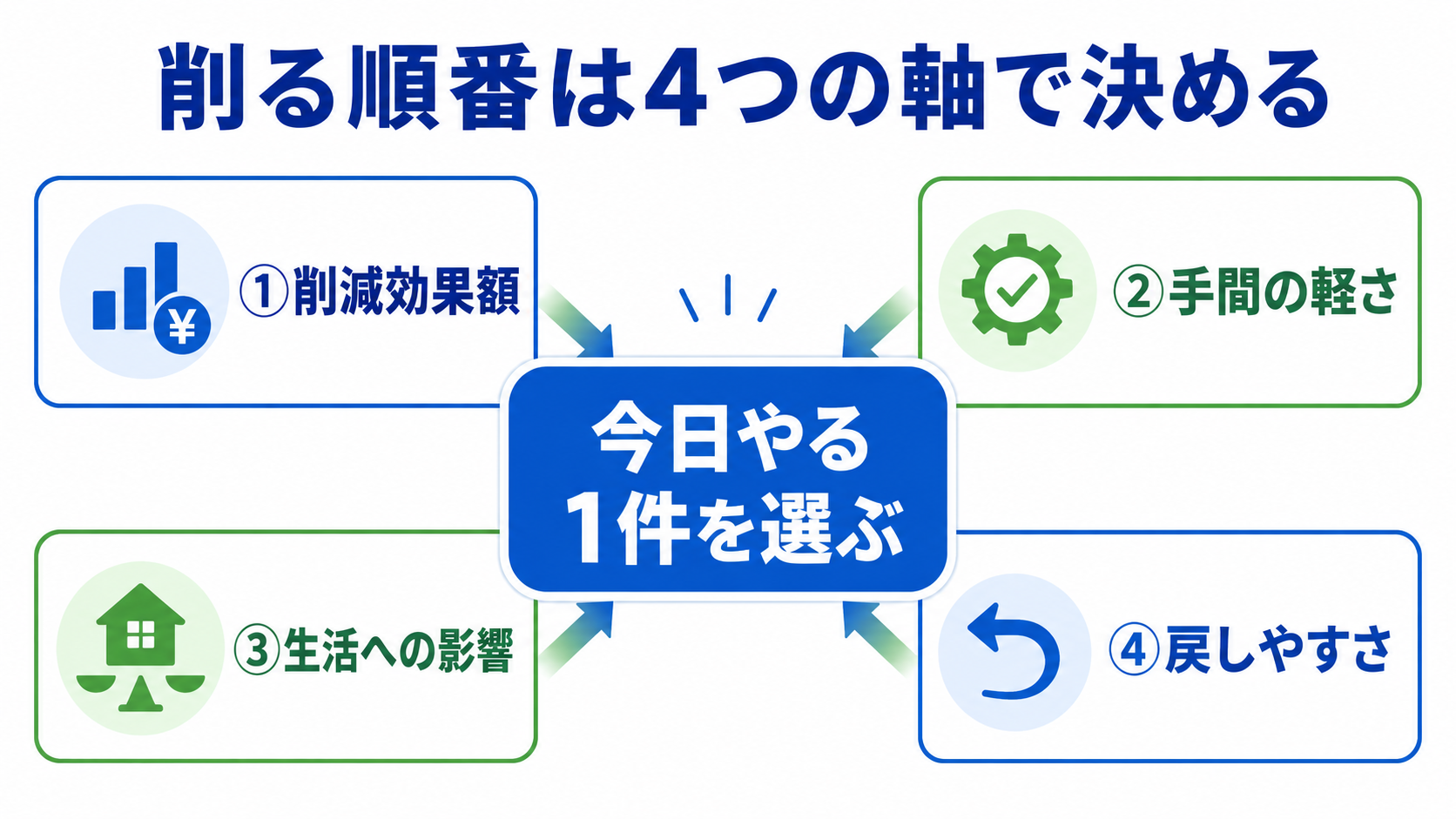

僕なら、次の4軸でAIに並べ替えさせます。

- 削減効果額:月額と年額でどれだけ軽くなるか

- 手間:オンラインで終わるか、書類や電話が必要か

- 生活への影響:なくしても困りにくいか

- 戻しやすさ:合わなければ再契約しやすいか

この4軸を使うと、「大きいけど触るのが重い固定費」と「小さくても今日すぐ動かせる固定費」が分かれます。

月末に焦っている時ほど、まずは後者から動く方が気持ちが軽くなります。

| 優先度 | 条件 | 代表例 | 行動イメージ |

|---|---|---|---|

| 最優先 | 効果額が大きく、手間が軽く、影響が小さい | 使っていないサブスク、不要オプション、割高なスマホプラン | 今日中に解約・プラン変更候補へ |

| 次に見る | 効果額が大きいが、比較が少し必要 | 通信回線、電気ガス、自動車保険 | 今週中に比較表を作る |

| 慎重に見る | 金額は大きいが、生活への影響も大きい | 保険、住宅費、車の維持費 | 条件整理と相談を先にする |

| 今回は触らない | 効果額が小さく、満足度が高い | 毎日使う学習ツール、仕事用ネット環境 | 残す理由をメモする |

削る順番が見えると、節約はかなり簡単になります。

「全部やらなきゃ」ではなく、「今日はこの1つでいい」と決められるからです。

そのまま使えるAI固定費ランキング用プロンプト

ここからは、読者がそのまま使えるプロンプトです。

ChatGPTやAIエージェントに貼り付ける時は、固定費リストの部分だけ入れ替えます。

固定費リストは、次のように貼ります。

| 項目名 | カテゴリ | 月額 | 利用頻度 | 満足度 | メモ |

|---|---|---|---|---|---|

| スマホ代 | 通信 | 8,800円 | 毎日 | 3 | 大手キャリアのまま |

| 動画サブスクA | サブスク | 1,490円 | 月2回 | 2 | ほぼ見ていない |

| 医療保険 | 保険 | 6,500円 | 毎月支払い | 3 | 内容を覚えていない |

| 自宅ネット | 通信 | 5,800円 | 毎日 | 5 | 仕事と副業で使う |

| クレカ年会費 | 金融 | 1,100円 | 特典ほぼ未使用 | 2 | 年額を月割り |

このダミー表を使うと、AIは次のような考え方で並べ替えます。

- 動画サブスクAは金額は小さめでも、利用頻度が低く戻しやすいので今日の候補

- スマホ代は月額が大きく、乗り換えで効果が出やすいので比較候補

- 自宅ネットは副業と仕事に効くので、安さだけで切らない候補

- 医療保険は内容確認を先にして、一気に解約しない候補

小野寺

実際の出力例:AIにはここまで出させる

上のプロンプトに、スマホ代8,800円、保険15,000円、動画サブスク1,490円、カード年会費1,100円、自宅ネット5,800円を入れると、AIには次のような形まで出させます。

| 優先度 | 項目 | 理由 | 24時間以内の行動 |

|---|---|---|---|

| A | 動画サブスク | 利用頻度が低く、戻しやすい | 今月だけ休止する |

| A | スマホ不要オプション | 生活影響が小さく手続きが軽い | 契約画面で外せる項目を見る |

| B | スマホ基本料金 | 効果額は大きいが比較が必要 | 使用量を確認する |

| C | 保険 | 生活影響が大きいため即解約しない | 保障内容を一覧にする |

AIで固定費を削る実践手順:明細から今日の1件まで

ここでは、実際に固定費ランキングを作る流れをまとめます。

家計簿アプリを使っていなくても、銀行明細とクレカ明細があれば始められます。

- 銀行口座とクレカ明細を1〜3か月分だけ開く

- 毎月同じように出ている支払いだけ拾う

- 項目名、金額、カテゴリ、利用頻度をざっくり表にする

- AIに固定費ランキングを作らせる

- 上位から「今日できる1件」だけ選ぶ

- 解約、プラン変更、比較依頼のどれかに進める

- 3か月後に同じプロンプトで再チェックする

この流れなら、最初のゴールは「家計を完璧にする」ではありません。

今日1つ、固定費を見直す候補を決めることです。

1つ決まれば、家計改善は動き出します。

副業目線で見ると削っていい固定費と残す固定費が分かれる

このサイトの読者なら、副業に使う固定費まで安易に削らない方がいいです。

例えば、自宅ネット回線、AIツール、作業効率を上げるクラウドサービスは、単なる支出ではなく作業環境の一部です。

ここを削りすぎると、月1,000円は浮いても、作業時間や集中力を失う場合があります。

| 固定費 | 副業目線の判断 | 見直し方 |

|---|---|---|

| 自宅ネット回線 | 作業環境に直結するので慎重 | 速度や安定性を落とさず料金比較 |

| AIツール | 使って収益化につながるなら残す候補 | 月1回も使わないものだけ停止候補 |

| 動画サブスク | 副業時間を奪うなら見直し候補 | 1つに絞る、休止する |

| スマホプラン | 通信量が合えば大きく削れる候補 | 格安プランや不要オプションを比較 |

| 保険 | 安心に関わるので一気に削らない | 保障内容を整理して専門家に確認 |

節約は、全部を小さくする作業ではありません。

残すものと削るものを分ける作業です。

AIに「副業に必要な支出は残す」という条件を入れておくと、無理な節約になりにくくなります。

固定費削減を前向きに進める言い換え

家計改善の記事でやりがちな失敗は、不安を強く出しすぎることです。

「危険」「このままだとまずい」と言われると、読む側は動く前に疲れます。

今回のテーマでは、前向きな言い方の方が刺さります。

| 不安が強い表現 | 前向きな言い換え |

|---|---|

| このままだと家計が危険です | 今のうちに一度ならすと、来月以降がかなりラクになります |

| 無駄遣いが多すぎます | 今の生活に合わなくなったサービスが残っているかもしれません |

| いますぐ全部見直してください | 今日は1つだけで十分です。1つ変わると数字が動きます |

| 保険を削りましょう | 保険は今の生活に合う形へ整えるイメージです |

| 節約しないと将来が不安です | 固定費がすっきりすると、副業や学びに回せる余白ができます |

この言い換えはかなり大事です。

家計の記事は、読者の不安に触れます。だからこそ、読み終わったあとに「やってみよう」と思える温度に整える必要があります。

AI固定費ランキングで最初に狙うおすすめ候補

最後に、固定費ランキングで上位に来やすい候補をまとめます。

個別事情はありますが、最初に見るならこのあたりです。

- 使っていない動画・音楽・電子書籍サブスク

- スマホの不要オプションや古い料金プラン

- クレカ年会費と使っていない特典

- 重複しているクラウドストレージやAIツール

- 昔のまま残っている保険や定期購入

特にサブスクとスマホ料金は、今日の行動につなげやすいです。

保険や住宅費は、金額が大きい分、AIに表を作らせたあとで条件を整理するのが先です。

小野寺

固定費ランキングのサンプル:AIに出させる完成イメージ

ここでは、AIが最終的に出すランキングのイメージを置いておきます。

記事内でこのサンプルを見せると、読者は「明細を貼ると、こういう表が返ってくるのか」と理解しやすくなります。

| 順位 | 項目 | 月額 | 年間目安 | 削減しやすさ | 生活影響 | 最初の行動 |

|---|---|---|---|---|---|---|

| 1 | 動画サブスクA | 1,490円 | 17,880円 | 高い | 小さい | 今月だけ休止して困らないか確認 |

| 2 | スマホ不要オプション | 1,100円 | 13,200円 | 高い | 小さい | 契約画面でオプション名を確認 |

| 3 | スマホ基本料金 | 8,800円 | 105,600円 | 中 | 中 | 使用量を見てプラン比較 |

| 4 | クレカ年会費 | 1,100円 | 13,200円 | 中 | 小さい | 特典利用回数を確認 |

| 5 | 医療保険 | 6,500円 | 78,000円 | 低め | 大きい | 保障内容を一覧化してから検討 |

この表で大事なのは、金額の大きさだけで順位を決めていない点です。

例えば医療保険は年間額が大きく見えますが、生活への影響が大きいため、最初の行動は解約ではなく「保障内容の一覧化」です。

逆に動画サブスクや不要オプションは、金額は小さくても、今日すぐ試しやすい項目です。

AIに固定費を評価させるスコア設計

AIにただ表を作らせるだけでも便利ですが、さらに使える形にするならスコアを付けさせます。

スコアは細かくしすぎる必要はありません。1〜5点で十分です。

| 評価軸 | 1点のイメージ | 5点のイメージ | 記事内での使い方 |

|---|---|---|---|

| 削減効果額 | 月数百円程度 | 月5,000円以上動く | 効果が大きい順に見る |

| 手続きの軽さ | 電話や書類が必要 | アプリやWebで完結 | 今日できる候補を探す |

| 生活への影響の小ささ | なくすと困る | なくてもほぼ困らない | 無理な節約を避ける |

| 戻しやすさ | 再契約が重い | すぐ再契約できる | 試しに休止しやすい項目を選ぶ |

| 副業との相性 | 作業効率を落とす | 作業余白が増える | 副業読者向けの判断軸にする |

この5つをAIに入れると、単なる節約リストではなく、実行順の表になります。

ここがかなり実務的です。

小野寺

副業に集中するために残しておく固定費の判断ルール

固定費を削る記事で抜けやすいのが、「残す基準」です。

削る候補ばかり並べると、読者は不安になります。

だからこそ、AIには残す項目も判定させます。

- 仕事や副業の作業効率を上げている支払い

- 家族の安心や生活の土台に関わる支払い

- 毎日使っていて満足度が高い支払い

- 解約すると再契約が重くなる支払い

- 今すぐ削るより条件整理が先の支払い

例えば自宅ネット回線は、単純に安いプランへ変えればいいとは限りません。

副業で動画編集、画像生成、オンライン作業をするなら、回線の安定性は収入づくりの土台です。

AIには「副業や仕事に使うものは、安さだけで削減候補にしない」と指示しておくと、判断が現実的になります。

記事内図解に使える構成案

この記事では、図解を入れるなら次の3枚が相性良いです。

| 図解タイトル | 見せる内容 | 読者が理解すること |

|---|---|---|

| 固定費ランキングの流れ | 明細収集→AI整理→ランキング→今日の1件→3か月後見直し | 何から始めるかが一目で分かる |

| 削減インパクト×手軽さマップ | 縦軸に削減額、横軸に手軽さを置く | 優先して触る固定費が分かる |

| 残す固定費と削る固定費の分岐 | 副業に必要か、満足度が高いか、戻しやすいかで分ける | 削りすぎを防げる |

特に「削減インパクト×手軽さマップ」は、この記事の中心図解に向いています。

左上に「すぐ見直す」、右上に「比較して見直す」、左下に「気が向いたら」、右下に「今は触らない」と置くと、かなり分かりやすくなります。

月末に焦った時の30分固定費チェック

読者がすぐ行動できるように、30分で終わる簡易版も入れておくと記事の実用度が上がります。

- 最初の5分でクレカ明細を開く

- 次の10分で毎月同じ支払いを10個だけ拾う

- 次の5分で金額と利用頻度をメモする

- 次の5分でAIにランキングを作らせる

- 最後の5分で今日動かす1件を選ぶ

30分で家計全体を完璧に変える必要はありません。

30分で「次に触る固定費」を1つ決める。

このくらいのゴール設定なら、月末で疲れている日でも動きやすいです。

LINEで質問する前に整理しておくと話が早い情報

固定費の見直しで迷った場合は、事前に情報を整理しておくと相談しやすくなります。

特に通信費、AIツール、サブスク、クレカ年会費は、以下の4点があるだけで判断しやすくなります。

- サービス名と月額

- ここ1か月の利用頻度

- 残したい理由または迷っている理由

- AIが出した削減優先度とコメント

この4点をメモしておけば、相談内容がかなり具体的になります。

LINEへの質問はこちらよりどうぞ、という形で、固定費表のスクショやメモを見ながら聞く流れにすると自然です。

ケース別:固定費ランキングの読み取り例

同じ固定費ランキングでも、家計の状況によって最初に触る項目は変わります。

ここを記事内で見せると、読者は自分の状況に当てはめやすくなります。

ケース1:月末にあと1万円だけ余裕を作りたい場合

このケースでは、いきなり保険や住宅費へ行くより、戻しやすい固定費から触る方が向いています。

- 動画サブスクを1つ休止する

- スマホの不要オプションを外す

- 使っていないクラウド容量を下げる

- 年会費ありのカード特典を確認する

この4つは、生活への影響が比較的小さく、戻しやすい項目です。

AIには「今月中に1万円の余裕を作る前提で、生活への影響が少ない順に提案してください」と指示します。

ケース2:副業の作業時間を増やしたい場合

このケースでは、支出額だけでなく時間を奪う固定費も見ます。

例えば動画サブスクは月額だけ見ると小さいですが、夜の作業時間を削っているなら見直し候補です。

逆にAIツールやネット回線は、作業を進める土台になっているなら残す候補になります。

| 項目 | お金の判断 | 時間の判断 | 結論例 |

|---|---|---|---|

| 動画サブスク | 月額は小さめ | 夜の作業時間を奪いやすい | 一時休止候補 |

| AIライティングツール | 月額は中程度 | 記事作成時間を短縮する | 使っているなら残す |

| 高速ネット回線 | 月額はやや高め | 作業の待ち時間を減らす | 品質を落とさず比較 |

| オンライン講座 | 月額または年額 | 学習が止まっているなら再評価 | 期限を決めて活用 |

ケース3:家族に説明して納得してもらいたい場合

固定費の見直しは、家族が関わると感情論になりやすいです。

そこでAIに「提案書風」にまとめてもらうと話が進みやすくなります。

この一文を入れるだけで、AIの出力がただの表ではなく、相談しやすい資料に変わります。

固定費見直しでAIに任せる部分と人間が決める部分

AIはかなり便利ですが、全部を丸投げするより役割を分けた方が使いやすいです。

AIが得意なのは、一覧化、分類、比較、優先順位づけです。

人間が決めるのは、生活の満足度、家族事情、安心感、今月の気分です。

| 作業 | AIに任せる内容 | 人間が決める内容 |

|---|---|---|

| 明細整理 | 項目名とカテゴリを整える | 個人情報を消して渡す範囲 |

| 月額換算 | 年払いを12で割る | 端数をざっくりで扱うか |

| 優先順位 | スコア順に並べる | 今月本当に動く1件 |

| 残す判断 | 利用頻度や満足度を表にする | 生活に必要かどうか |

| 相談準備 | 説明文を作る | 家族や専門家に聞くタイミング |

この分担にすると、AIを使う心理的ハードルが下がります。

AIに人生の判断を任せるのではありません。面倒な整理を任せて、最後の判断をしやすくするだけです。

失敗しにくい固定費ランキング用チェックリスト

最後に、記事内にそのまま置けるチェックリストです。

読者がスマホで見ながら進められるように、短い項目にしています。

- クレカ明細を1か月分だけ開いた

- 銀行口座の引き落としを1か月分だけ見た

- 毎月同じ支払いを10個だけ拾った

- 年払いは12で割って月額にした

- 使っていないサブスクに印を付けた

- 仕事や副業に必要な支払いに印を付けた

- AIに金額順と削減しやすい順の2種類で並べてもらった

- 今日動かす1件だけ選んだ

- 解約前に再契約のしやすさを確認した

- 3か月後に見直す予定を入れた

このチェックリストを使えば、家計改善がかなり具体的になります。

特に「今日動かす1件だけ選ぶ」は重要です。

固定費の見直しは、気合いで一気にやるより、1つ動かして数字の変化を見る方が続きます。

固定費ランキングを副業資金づくりにつなげる考え方

固定費が月3,000円下がると、年間では36,000円です。

月5,000円下がると、年間では60,000円です。

この金額は、副業用のAIツール、学習教材、ブログ運営費、画像生成クレジットなどに回せます。

節約を我慢として見ると続きません。

でも、固定費を軽くして副業の実験資金を作ると考えると、かなり前向きになります。

よくある質問

AIに家計の明細を貼っても大丈夫ですか?

固定費ランキングは毎月作る必要がありますか?

保険もAIに削る候補として出していいですか?

副業用のAIツールやネット代も削った方がいいですか?

削減額の使い道を先に決める

固定費を軽くしたあと、そのお金を何に使うかまで決めておくと行動が続きます。

| 浮いた金額 | 副業への使い道 | 24時間以内の行動 |

|---|---|---|

| 月5,000円 | AIツールやブログ運営費の一部 | 副業用メモに「浮いた固定費」を記録する |

| 月10,000円 | 画像生成、教材、検証用サービス | 今月試す副業テーマを1つ決める |

| 月30,000円 | 広告テスト、外注、制作環境の強化 | 副業用口座や別財布に移すルールを作る |

読後の最初の行動は、クレカ明細を1か月分だけ開き、固定費を10個拾うことです。

その10個をAIに投げ、今日動かす1件を決める。ここまでできれば、家計改善はもう始まっています。

削減したお金はどう管理すると副業に使いやすいですか?

まとめ:固定費はAIで並べると今日やる1件が見える

固定費の見直しは、根性で頑張る話ではありません。

明細を集める。AIに表にしてもらう。金額、手間、生活への影響、戻しやすさで並べる。

この順番にするだけで、削るべき項目はかなり見えます。

最初から完璧な家計簿を作る必要はありません。

今日やるなら、クレカ明細を1か月分開いて、固定費らしき支払いを10個だけ拾ってください。

その10個をAIに投げるだけで、家計改善の入口は作れます。

固定費が少し軽くなると、副業、学び、生活の余白に回せるお金が増えます。

数字が動く感覚を一度つかむと、家計管理はかなり面白くなります。